Che cos’è lo Spread BTP/BUND. Perchè se cresce fa bene ai ricchi e male ai lavoratori

VOLANTINO 2 FACCIATE PDF

VOLANTINO PG SINGOLA PDF

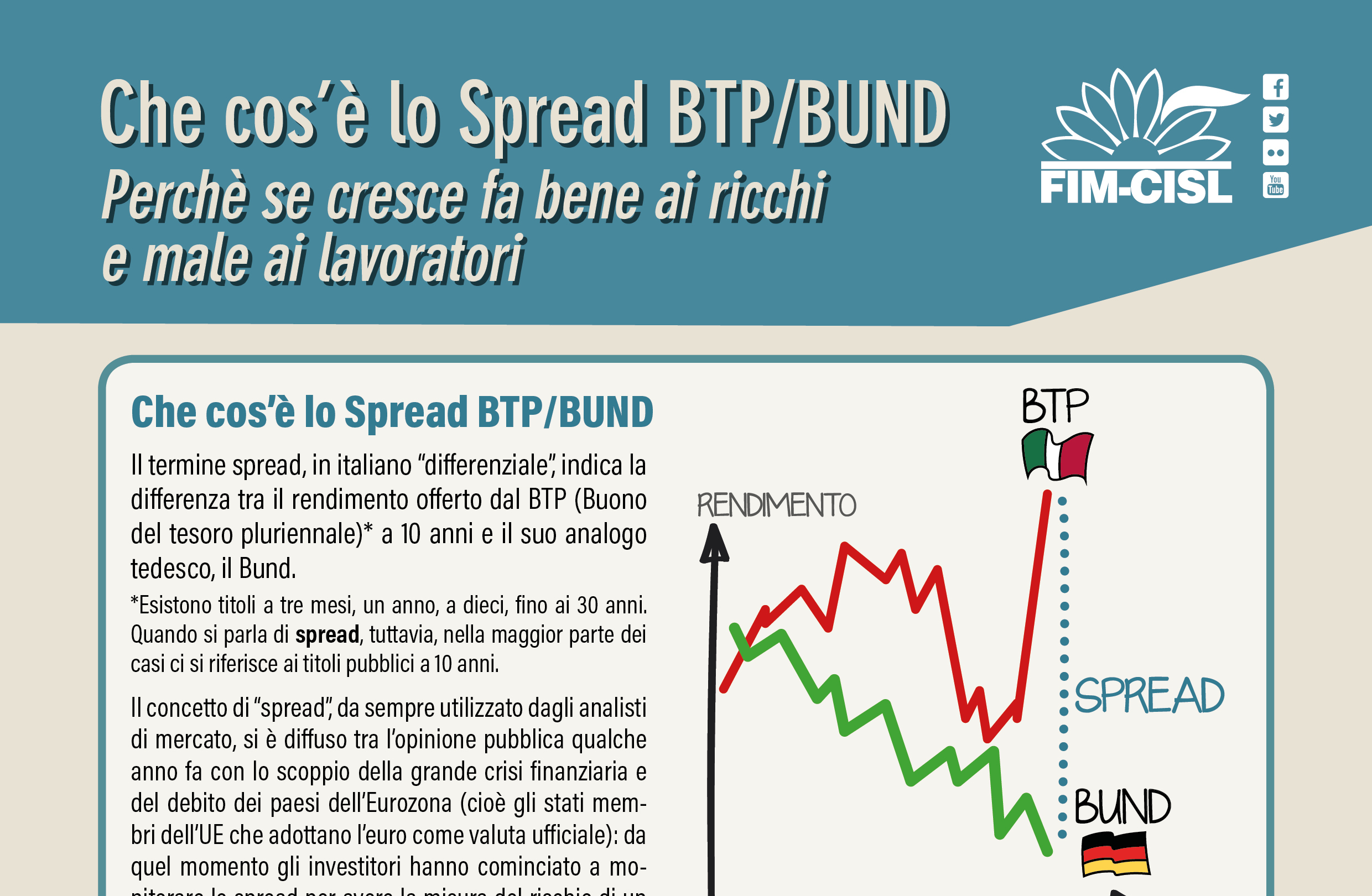

Che cos’è lo Spread BTP/BUND

Il termine spread, in italiano “differenziale”, indica la differenza tra il rendimento offerto dal BTP (Buono del tesoro pluriennale)* a 10 anni e il suo analogo tedesco, il Bund.

*Esistono titoli a tre mesi, un anno, a dieci, fino ai 30 anni.

Quando si parla di spread, tuttavia, nella maggior parte dei casi ci si riferisce ai titoli pubblici a 10 anni.

Il concetto di “spread”, da sempre utilizzato dagli analisti di mercato, si è diffuso tra l’opinione pubblica qualche anno fa con lo scoppio della grande crisi finanziaria e del debito dei paesi dell’Eurozona (cioè gli stati membri dell’UE che adottano l’euro come valuta ufficiale): da quel momento gli investitori hanno cominciato a monitorare lo spread per avere la misura del rischio di un paese e dello stato di salute di un’economia.

Come si calcola

Se il valore del Btp scende, e quindi il suo rendimento sale, mentre quello dei bund rimane stabile o si rivaluta e lo Spread, il differenziale, tra i due titoli di Stato aumenta. Lo spread non è un valore statico, ma dinamico, cambia ogni minuto con le variazioni di prezzo che i due strumenti hanno nel corso della seduta di Borsa.

Esempio: se il BTP decennale italiano si attesta su un rendimento del 4.5% e quello tedesco dell’1% lo spread sarà pari a 350 punti base (450 -100 = 350).

Perché per l’Italia avere un Spread alto è un problema?

Il rendimento di un titolo è sempre direttamente proporzionale al rischio: più un investimento è rischioso più i suoi rendimenti devono essere alti per invogliare le gen-

te a fare quell’investimento stesso. Questo vale anche per i titoli di Stato. Rendimenti alti sono generalmente sintomo del rischio del titolo. L’aumento dello spread è quindi un indice di debolezza proprio di quel titolo che offre un rendimento maggiore.

Lo spread aumenta quando gli investitori preferiscono il titolo emesso da uno Stato più affidabile, in questo caso il bund tedesco. In pratica lo Stato italiano è costretto a “promettere” un rendimento maggiore per invogliare i mercati a investire nei suoi titoli. Al contrario, quando lo spread si riduce significa che la percezione della rischiosità del nostro paese da parte degli investitori sta diminuendo.

Ma in cosa consiste l’affidabilità/rischiosità di uno Stato?

Sostanzialmente nella possibilità che esso sia in grado o meno di pagare gli interessi sul suo debito, cioè sui titoli di Stato emessi, che non sono altro che dei

“prestiti” che lo Stato chiede ai mercati finanziari.

Si parla di “rischio sovrano“ quando l’affidabilità di un investimento a lungo termine – come il Btp decennale – scende e l’economia di un Paese viene schiacciata dal peso del debito pubblico. L’aumento degli interessi sui Btp peraltro crea un circolo vizioso perché aumenta il debito complessivo dell’Italia.

La crescita dello spread non è un complotto, semplicemente chi ha soldi da investire (fondi, cittadini, banche ecc.) valuta l’affidabilità di un paese e se pensa di perderli, investe i soldi altrove; esattamente come farebbe qualsiasi persona di buonsenso

Perché ha effetti sulla vita quotidiana delle persone?

Il denaro incassato attraverso il collocamento dei Btp serve a sostenere il debito necessario a coprire il fabbisogno per garantire i servizi pubblici: ospedali, scuole, trasporti ecc… Tale fabbisogno, ovviamente, è coperto anche dalle entrate fiscali, tasse e imposte, che non sono però sufficienti. I titoli di Stato vengono quindi emessi per sostenere la spesa pubblica.

Maggiore è lo spread e maggiore sarà il rischio di insolvenza del nostro debito e maggiore, quindi, il rischio percepito dagli investitori, che siano italiani o stranieri. Più sale lo spread e più andranno deserte le aste periodiche di BTP e cioè i momenti in cui lo Stato Italiano vende i propri titoli per rifinanziare il debito. La diminuzione di investitori farà aumentare anche il tasso di interesse dei BTP, che si alzerà per stimolare la vendita, facendo aumentare non solo il debito totale ma anche i costi per sostenerlo facendo, così, avvitare l’economia.

Le variazioni dello spread hanno quindi ripercussioni concrete non solo sul macrosistema economico ma anche sui conti delle imprese e sui portafogli dei cittadini. L’aumento dei tassi di interesse sui titoli rende più difficile l’accesso al credito da parte delle aziende italiane, rendendole così meno competitive rispetto a quelle straniere.

Lo stesso effetto negativo (l’aumento dei tassi e quindi del rendimento dei titoli italiani dovuto alla crescita dello spread) rischia di fare aumentare il costo di mutui e prestiti anche per i privati cittadini, innescando così una nuova stretta su acquisti e investimenti dalla quale il nostro paese si sta lentamente liberando dopo la grande crisi economico-finanziaria di dieci anni fa.